Inventarios

- Te presentamos la definición e importancia del control de inventarios para optimizar la gestión de activos en tu empresa.

- La función principal de los inventarios es controlar el nivel de productos y materias primas para garantizar el abasto.

- Conoce las características y elementos clave que componen los inventarios, incluyendo la cantidad a ordenar, el punto de reorden, y los costos asociados.

¿Qué son los inventarios?

De acuerdo con las Normas Internacionales de Información Financiera, los inventarios son:

“Activos no monetarios sobre los cuáles la empresa ya tiene riesgos y beneficios.”

En otras palabras los inventarios son un conjunto de bienes que pertenecen a la empresa durante un tiempo determinado y pueden ser destinados para transformarlos en productos terminados, venderlos o consumirlos.

Funciones de los inventarios

Deben cumplir con dos funciones primordiales:

- Planificar: Se encarga de proyectar, con base a las necesidades de las áreas de ventas, producción y finanzas, los niveles óptimos de materias primas, productos en proceso y productos terminados.

- Controlar: Supervisa que los niveles de materias primas, productos en proceso y productos terminados se encuentren lo más cerca posible de lo planeado.

Importancia de los inventarios

Es de gran importancia en las empresas debido a que:

- Los problemas de inventarios provocan grandes pérdidas.

- No contar con inventario de productos terminados afecta las utilidades.

- La falta de inventario de productos en proceso hace que la producción se detenga.

- Además los inventarios excesivos resultan en costos innecesarios.

Elementos de los inventarios

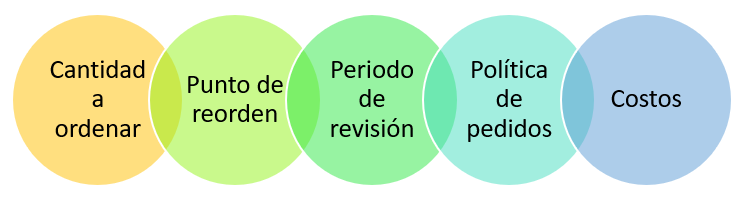

Te presentamos los elementos que los conforman:

- Cantidad a ordenar: Cantidad de bienes que se deben solicitar.

- Punto de reorden: Momento exacto en el que se debe realizar un pedido, esto puede ser cada cierto tiempo o cuando el inventario haya llegado a cierto nivel.

- Periodo de revisión: Periodo establecido para realizar el control de inventarios.

- Política de pedidos: Procedimientos que deben llevarse a cabo para el abastecimiento de inventarios.

- Costos: Desembolsos en los que debe incurrir la empresa ya sea por realizar pedidos, realizar el control de inventarios, tener faltantes de materias primas, productos en proceso o productos terminados, o bien, contar con un almacén.

Características de los inventarios

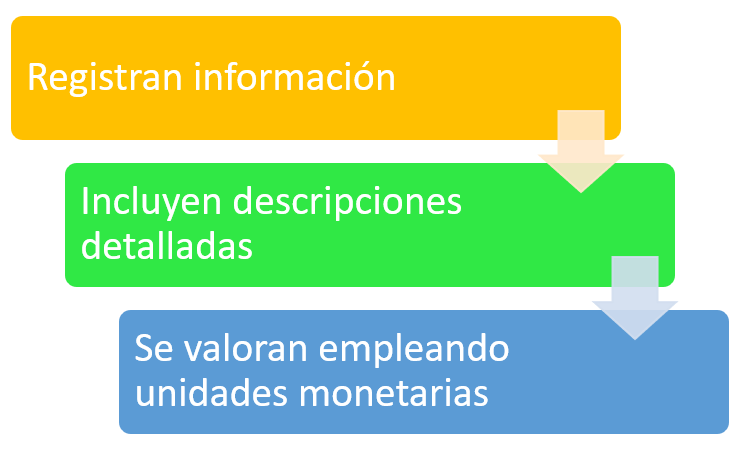

Estos son los tres aspectos que los caracterizan:

- Registran información: Inspecciona las entradas y salidas de mercancías en la empresa y recaba la información resultante de forma escrita.

- Incluyen descripciones detalladas: Describe de forma clara y precisa a cada uno de los bienes que forman parte de los inventarios.

- Se valoran empleando unidades monetarias: Su valor económico es determinado en sólo una unidad de medida.

Beneficios del control de inventarios

Te contamos las principales ventajas:

- Tendrás más clientes recurrentes gracias a la disponibilidad de productos.

- Podrás realizar compras eficientes debido a la ubicación correcta de mercancías.

- Realizarás pronósticos acertados sobre el abastecimiento de inventarios.

- Obtendrás beneficios económicos por la disminución de inventarios innecesarios.

- Además tendrás la posibilidad de reducir las pérdidas al mantener las mercancías en excelente estado.

Tipos de inventarios

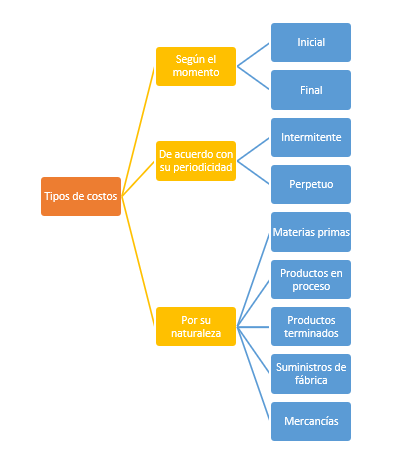

Te explicamos de forma breve la forma en que se clasifican:

Según el momento

- Inicial: Se realizan antes de iniciar operaciones.

- Final: Se elaboran al finalizar el ejercicio económico.

De acuerdo con su periodicidad

- Intermitente: Debe elaborarse varias ocasiones durante el año contable.

- Perpetuo: Se realiza de manera continua para un mayor control.

Por su naturaleza

- Materias primas: Insumos adquiridos para ser utilizados en el proceso productivo.

- Productos en proceso: Se trata de productos semiterminados que aún deben pasar por algunas etapas del proceso productivo.

- Productos terminados: Productos que están listos para ser comercializados.

- Suministros de fábrica: Se utiliza para conocer los equipos y herramientas con los que cuenta la empresa para fabricar sus productos.

- Mercancías: Contabiliza los bienes que forman parte del patrimonio de la empresa y que serán vendidos directamente sin pasar por el proceso de producción.

Estrategias de control de inventarios

Las siguientes son algunas estrategias efectivas que puedes implementar en tu empresa:

- Establece los niveles óptimos de inventarios: Se refiere a determinar el punto en el que la cantidad de stock no es excesiva pero tampoco insuficiente.

- Contabiliza el inventario físicamente: Para verificar las existencias reales de inventario debes realizar un conteo físico de forma periódica y aleatoria.

- Utiliza un software eficiente: Usa herramientas tecnológicas que puedan ayudarte a llevar un mejor control de inventarios.

¿Cómo llevar un control de inventarios adecuado?

Te dejamos algunos consejos que te ayudarán:

- Lo primero es preparar y organizar el espacio que será destinado para guardar y ubicar las mercancías.

- Lo segundo es definir las políticas que deberán seguirse para el abastecimiento y almacenamiento de mercancías.

- Posteriormente selecciona la forma en que las mercancías serán codificadas.

- Después de eso elige una herramienta tecnológica para optimizar actividades.

- Por último registra detalladamente todas las mercancías que entran y salen del almacén.

- Programa fechas para realizar inventarios.

¿Qué implica y cuánto cuesta la ejecución de la estrategia?

La estrategia que implica una inversión mayor es la adquisición de un software eficiente, por lo tanto te dejamos algunos costos aproximados que puedes considerar:

- Microsoft Dynamics 365 – $2,150 pesos.

- Multicomercio – $1,889 pesos.

Conclusiones

En resumen:

- Los inventarios son un conjunto de bienes que forman parte del patrimonio de una empresa durante un tiempo determinado.

- Planificar y controlar los niveles óptimos de materias primas, productos en proceso y productos terminados son sus dos funciones primordiales.

- Los tres aspectos que los caracterizan son que registran información, incluyen descripciones detalladas y se valoran empleando unidades monetarias.

- Cantidad a ordenar, punto de reorden, periodo de revisión, política de pedidos y costos, son los elementos que los conforman.

- Se clasifican según el momento en inicial y final, de acuerdo con su periodicidad en intermitente y perpetuo, así como por su naturaleza en materias primas, productos terminados, productos en proceso, suministros de fábrica y mercancías.

Tu turno

Ahora te corresponde poner en práctica lo aprendido para mejorar los inventarios de tu empresa y por lo tanto obtener mayores beneficios económicos.

Fuentes bibliográficas

- Horngren C., Sundem G. & Elliott J. (2000). Introducción a la contabilidad financiera. México: Pearson Educación.

- Horngren C. & Sundem G. (2007). Contabilidad administrativa. México: Pearson Educación.

- Moreno P. (2005). Contabilidad de costos y de gestión. Madrid: Delta Publicaciones.

- Rodríguez C. & Álvarez P. (2008). Contabilidad financiera: Un enfoque actual. Madrid: Paraninfo.

- Sunder S. (2005). Teoría de la contabilidad y el control. Bogotá: Universidad Nacional de Colombia.

- Villegas C. (2001). Contabilidad de costos: Enfoque gerencial y de gestión. México: Pearson Educación.