Costos variables

Los costos variables son parte del desembolso que la empresa debe realizar para ejecutar el proceso productivo y su análisis es esencial para llevar una contabilidad adecuada, por lo tanto en este artículo abordaremos los siguientes puntos:

- Definición de costos variables y la importancia de su análisis.

- Participación de los costos variables en la función de costos totales.

- Elementos que conforman este tipo de costos y los aspectos que los caracterizan.

- Beneficios que obtienen las empresas que realizan análisis de costos de forma adecuada.

- Explicación breve de los tipos de costos variables.

No olvides que en la sección de comentarios puedes dejarnos tus dudas o aportaciones sobre el tema, además te recordamos compartir este artículo con otros empresarios que lo necesiten.

¿Qué son los costos variables?

De acuerdo con el Contador Público Jaime Acosta Altamirano, se definen como:

“Aquellos que tienden a fluctuar en proporción al volumen total de la producción, de la venta de artículos o de la prestación de un servicio, se incurren debido a la actividad de la empresa.”

Por otro lado, el Contador Público Juan García Colín, los describe como:

“Son aquellos cuya magnitud fluctúa en razón directa o casi directamente proporcional a los cambios registrados en los volúmenes de producción o venta, por ejemplo, materia prima y mano de obra directa.”

Función de costos totales

Los costos variables son un aspecto imprescindible a considerar para realizar el cálculo de los costos totales del proceso de fabricación de bienes.

CTMe = (CF +CV) / X

CVMe = CV / X

Dónde:

- CTMe: Costo total medio.

- CVMe: Costo variable medio.

- CF: Costos fijos.

- CV: Costos variables.

- X: Cantidad de bienes producidos.

Mediante la función de costos totales es posible conocer con exactitud el desembolso de dinero que la empresa debe realizar para producir cada uno de los bienes, asimismo permite identificar la parte fija y la parte variable de los costos unitarios y totales de producción.

Importancia del análisis de costos variables

Analizar los costos es importante debido a que:

- Permite llevar a cabo la gestión de la empresa.

- Ayuda a establecer las políticas de precios basándose en los costos de producción.

- Determina las utilidades o pérdidas que genera la fabricación de cada producto.

- Analiza los costos reales en relación con los costos planeados.

- Genera información imprescindible para la toma de decisiones.

- Se encarga de negociar precios y condiciones con los proveedores.

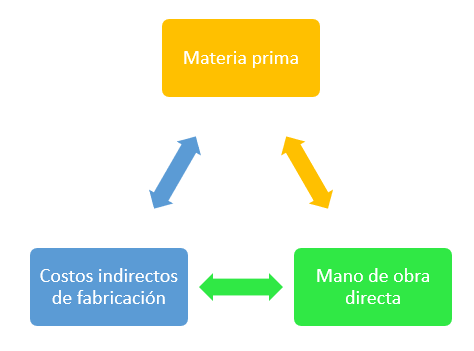

Elementos de los costos variables

Existen 3 elementos que conforman los costos variables:

- Materia prima: Materiales que serán transformados en productos terminados durante el proceso de producción.

- Mano de obra directa: Capital humano encargado de ejecutar las actividades operativas.

- Costos indirectos de fabricación: Costos que no están directamente relacionados con la producción de bienes, pero son necesarios para el funcionamiento de la empresa.

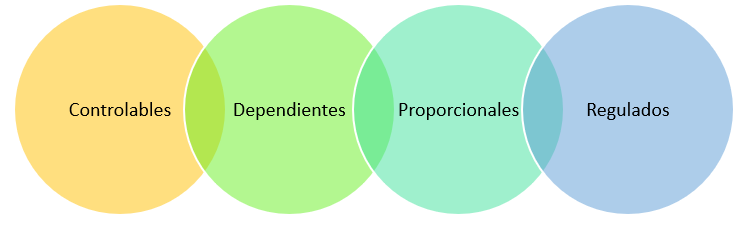

Características de los costos variables

Estos son los principales aspectos que los caracterizan:

- Controlables: Se planifican conforme a las proyecciones de producción y ventas.

- Dependientes: Su estimación depende del volúmen de producción.

- Proporcionales: Disminuyen o aumentan conforme a las variaciones en el nivel de producción y ventas.

- Regulados: Son controlados por los directivos de la empresa.

Beneficios del análisis de costos variables

Estas son las principales ventajas de analizar costos:

- Evita pérdidas mediante el aprovechamiento de recursos.

- Elabora presupuestos e identifica costos innecesarios.

- Permite ofrecer precios de venta más competitivos.

- Se encarga de reducir costos, lo cual aumenta la utilidad.

- Facilita detectar de manera oportuna posibles fraudes.

Tipos de costos variables

Se clasifican en:

- Progresivos: Aumentan o disminuyen de forma proporcional al nivel de producción y ventas.

- Regresivos: Cambian de forma inversa al nivel de producción y ventas.

¿Cómo lograr un análisis de costos variables adecuado?

Te compartimos el procedimiento que debes considerar para realizar correctamente el análisis de costos:

- Estima el importe total de costos fijos durante el periodo contable, por ejemplo, alquileres, seguros, sueldos, servicios, entre otros.

- Calcula el importe de costos variables para cada producto.

- Proyecta el número de productos que serán fabricados durante el periodo contable, para esto puedes utilizar datos históricos o el método más adecuado de proyección de ventas.

- Para obtener el importe total de costos variables deberás multiplicar los costos variables unitarios por el número de productos que serán fabricados.

- Retoma el importe total de costos fijos y dividelo entre el número de productos que serán fabricados, de esta forma podrás obtener los costos fijos unitarios.

Agencias o proveedores de servicios de auditoría

Ponemos a tu disposición nuestro directorio de proveedores de servicios de auditoría, que te será de gran utilidad en caso de que hayas tomado la decisión de contratar a un auditor externo para delegar la función de análisis de costos.

Conclusiones

En resumen:

- Los costos variables son aquellos que varían en proporción al volumen total de la producción, de la venta de artículos o de la prestación de un servicio.

- La función de costos totales permite conocer el desembolso de dinero que la empresa debe realizar para producir cada uno de los bienes y ayuda a identificar la parte fija y variable de los costos de producción.

- Materia prima, mano de obra directa y costos indirectos de fabricación son los tres elementos que conforman este tipo de costos.

- Los costos variables son controlables, dependientes, proporcionales y regulados.

- Se clasifican en progresivos y regresivos.

Tu turno

Es momento de que apliques lo aprendido para realizar correctamente análisis de costos en tu empresa y como resultado determines oportunamente las utilidades o pérdidas de la fabricación de productos, logres un mejor aprovechamiento de recursos, elabores presupuestos adecuadamente, identifiques costos innecesarios, tengas precios de venta más competitivos, puedas reducir costos y además detectar posibles fraudes.

Fuentes bibliográficas

- Horngren C., Sundem G. & Elliott J. (2000). Introducción a la contabilidad financiera. México: Pearson Educación.

- Horngren C. & Sundem G. (2007). Contabilidad administrativa. México: Pearson Educación.

- Moreno P. (2005). Contabilidad de costos y de gestión. Madrid: Delta Publicaciones.

- Rodríguez C. & Álvarez P. (2008). Contabilidad financiera: Un enfoque actual. Madrid: Paraninfo.

- Sunder S. (2005). Teoría de la contabilidad y el control. Bogotá: Universidad Nacional de Colombia.

- Villegas C. (2001). Contabilidad de costos: Enfoque gerencial y de gestión. México: Pearson Educación.