Costos de producción

- ¿Estás en proceso de formar tu propia empresa? Genial! Debes saber, entonces, que es necesario realizar inversiones para desarrollar los productos que vas a ofrecer

- Los costos de producción son todos los desembolsos de dinero que la empresa debe realizar para poder llevar a cabo el proceso de fabricación de bienes

- Conocer sobre este tema es imprescindible para formar tu negocio, por lo tanto, en este artículo hablaremos sobre importancia, funciones, elementos, beneficios y demás pormenores sobre los costos de producción. ¡Lée este artículo hasta el final y entérate de todo!

“ El costo de producción es el conjunto de costos, compuesto por la adquisición de los materiales y partes, y el esfuerzo que incurre por la realización de los procesos y actividades para la obtención de un bien tangible o intangible.” (Rodríguez, et al., 2007)

¿Qué son los costos de producción?

Los costos de producción son los desembolsos de efectivo, fijos y variables, que la empresa debe realizar por concepto de materias primas, mano de obra y costos indirectos de fabricación, que son necesarios para llevar a cabo el proceso de fabricación pero que se recuperan a través de las ventas de productos terminados.

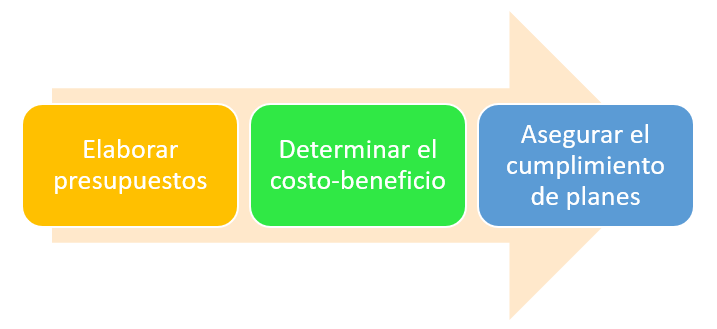

Funciones del análisis de costos de producción

Estas son las principales funciones que desempeña el análisis de costos:

- Elaborar presupuestos: Planea la cantidad y calidad de compras de materia primas y además determina el monto total de dinero destinado para mano de obra y gastos indirectos de fabricación.

- Determinar el costo-beneficio: Analiza el margen de utilidad de cada uno de los bienes producidos, es decir, la diferencia entre los ingresos por ventas y los costos de fabricación.

- Asegurar el cumplimiento de planes: Verifica qué los costos cumplan con lo establecido en los presupuestos.

Importancia del análisis de costos de producción

Analizar costos es importante debido a que:

- Permite conocer con exactitud el costo de producir.

- La información que genera facilita el proceso de toma de decisiones.

- Asigna costos de forma adecuada a cada una de las etapas del proceso de producción.

- Controla el desembolso de efectivo que la empresa realiza para fabricar bienes.

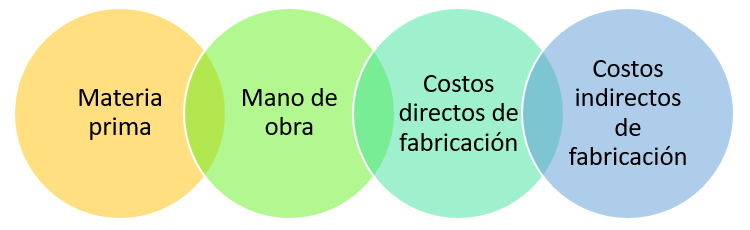

Elementos de los costos de producción

- Materia prima: Suministros que serán transformados en productos terminados.

- Materiales directos: Es posible identificarlos en alguna etapa del proceso productivo.

- Materiales indirectos: No son identificables en las etapas del proceso de producción, pero son indispensables para llevar a cabo la transformación de materias primas.

- Mano de obra: Capital humano encargado de realizar las actividades productivas.

- Costos directos de fabricación: Se contabilizan en relación con la cantidad de productos terminados.

- Costos indirectos de fabricación: No son identificables dentro del proceso de fabricación ni cuantificables en relación con la cantidad de productos terminados, pero son necesarios para el funcionamiento del área de producción.

Beneficios del análisis de costos de producción

Estas son las principales ventajas de analizar costos:

- Primero permite la asignación eficiente de recursos.

- También realiza una comparación oportuna de los costos en relación con los beneficios.

- Asimismo determina la rentabilidad de la fabricación de bienes.

- Además favorece la efectividad en la toma de decisiones.

Tipos de costos de producción

Se dividen en dos tipos:

- Variables: Incrementan o disminuyen de forma proporcional al nivel de producción de bienes, incluye costos de materias primas y mano de obra directa.

- Fijos: Se refiere a los costos indirectos de fabricación, estos se mantienen constantes sin importar el nivel de producción, en otras palabras, no importa si produces mucho o poco, los costos fijos siempre serán los mismos.

Estrategias de costos de producción

Las siguientes son estrategias efectivas que puedes implementar en tu empresa:

- Liderazgo en costos: Tiene el objetivo de lograr contar con los costos de producción más bajos del mercado, algunas opciones para lograrlo son:

- Economías de escala: Consiste en producir grandes cantidades, por lo tanto será necesario comprar grandes cantidades de materias primas y como resultado será posible que los proveedores ofrezcan descuentos significativos.

- Sin gastos de publicidad: Se trata de reducir al mínimo las cantidades de dinero destinadas a la publicidad de productos.

- Menor calidad: Se refiere a sacrificar la calidad de las materias primas para reducir costos, sin embargo, es una estrategia que no puede ser aplicada en todas las industrias.

- Auditoría de costos: La siguiente estrategia es contratar a un auditor externo que se encargue de realizar un análisis de costos profesional con la finalidad de detectar insuficiencias.

Ejemplos de estrategias de costos de producción

Empresas como Coca Cola y PepsiCo han implementado con éxito estrategias de liderazgo en costos, especialmente con economías de escalas y menor calidad.

¿Cómo lograr un análisis de costos de producción adecuado?

Este es el procedimiento que deberás realizar para analizar los costos de fabricación de forma eficiente en tu empresa:

- Lo primero es definir el propósito y alcance del análisis, es decir, determinar por qué es necesario realizarlo y cuáles costos serán analizados.

- Lo segundo es establecer el proceso que será utilizado para recopilar información.

- Posteriormente es necesario separar los costos de cada uno de los productos fabricados.

- También es necesario establecer la periodicidad con que se realizará el análisis.

- Después hay que clasificar los costos en fijos, variables, directos e indirectos.

- Una vez reunida la información se debe elaborar un presupuesto.

- Por último se deben asignar recursos a cada etapa del proceso productivo.

¿Qué implica y cuánto cuesta la ejecución de la estrategia?

Una auditoría de costos representa un desembolso aproximado de $4,000 pesos por día para una empresa promedio en México.

Conclusiones

En resumen:

- Los costos de producción son el desembolso de dinero que la empresa debe realizar para llevar a cabo el proceso de fabricación de bienes.

- Elaborar presupuestos, determinar el costo-beneficio y asegurar el cumplimiento de planes son sus funciones principales.

- Materia prima, mano de obra, costos directos e indirectos, son los elementos que conforman los costos de fabricación.

- Los costos de producción se dividen en fijos y variables.

Tu turno

Es momento de poner en práctica lo aprendido durante este artículo para realizar un análisis adecuado de costos de producción y como resultado asignar recursos eficientemente, determinar oportunamente el costo-beneficio de producir, medir la rentabilidad de la producción de bienes y además mejorar la efectividad en la toma de decisiones.

Fuentes bibliográficas

- Horngren C., Sundem G. & Elliott J. (2000). Introducción a la contabilidad financiera. México: Pearson Educación.

- Horngren C. & Sundem G. (2007). Contabilidad administrativa. México: Pearson Educación.

- Moreno P. (2005). Contabilidad de costos y de gestión. Madrid: Delta Publicaciones.

- Rodríguez C. & Álvarez P. (2008). Contabilidad financiera: Un enfoque actual. Madrid: Paraninfo.

- Sunder S. (2005). Teoría de la contabilidad y el control. Bogotá: Universidad Nacional de Colombia.

- Villegas C. (2001). Contabilidad de costos: Enfoque gerencial y de gestión. México: Pearson Educación.