Control de inventarios

- El control de inventarios consiste en una serie de métodos y sistemas que registra la existencia de un almacén, considerando entrada, salida y permanencia

- Aplicar esta técnica le asegura a la empresa saber con qué productos cuenta, cuales deben moverse, cuales pueden almacenarse, su rotación y demanda y cuáles son los que mejor se adaptan a los requerimientos del cliente

- En este artículo, podrás encontrar todo aquello que necesitas saber acerca de control de inventarios. ¡Te invitamos a leer hasta el final y despejar todas tus dudas!

“Abastecimiento y almacenamiento en óptimas condiciones de los bienes destinados a la venta en el curso normal de los negocios, así como aquellos que se hallen en proceso de producción o que se utilizarán o consumirán en la producción de otros bienes que van a ser vendidos.” Normas Internacionales de Información Financiera (NIIF)

¿Qué es el control de inventarios?

El control de inventarios es un conjunto de procedimientos que se encargan del abastecimiento y almacenamiento de mercancías dentro de una empresa.

De acuerdo con el autor mexicano Orlando Espinoza, el control de inventarios es:

“Una herramienta fundamental en la administración moderna, ya que esta permite a las empresas y organizaciones conocer las cantidades existentes de productos disponibles, en un lugar y tiempo determinado, así como las condiciones de almacenamiento.”

Sistema de control de inventarios

Este concepto también es llamado como control de existencias, se trata de un método en el cual se gestione los inventarios, ya sea el de la empresa propia o de otras compañías. Para esto, el sistema debe de mantener un control sobre los inventarios, materia prima y stock que contiene desde que entra hasta que sale de la compañía. El sistema debe de detectar las fases de la transformación de los recursos desde el movimiento, uso, transformación y almacenamiento del producto terminado. Su objetivo principal es la optimización de recursos para mantener una cadena administradora funcional.

En esta sección te compartiremos dos de las estrategias más efectivas que puedes implementar en tu empresa para llevar un mejor control de inventarios.

Implementa un método de evaluación

- Valoración por identificación específica: Considera el precio exacto de compra de cada una de las materias primas.

- Primeras entradas, primeras salidas (PEPS): Identifica el precio de las materias primas al momento de llegar al almacén.

- Últimas entradas, primeras salidas (UEPS): Se refiere a que el precio de las últimas materias primas que se han comprado se aplicará a las primeras mercancías que salgan del almacén.

- Costo promedio: Suma el precio de todas las materias primas y lo divide entre la cantidad de mercancías existentes.

Utiliza un método de control

- ABC: Clasifica las mercancías de acuerdo con sus precios, colocando en la clase A las más caras y en la C las más baratas.

- Cantidad económica de pedido (CEP): Establece el costo mínimo de inventario utilizando una fórmula matemática.

- Punto de reorden: Establece el punto en el que se debe realizar una nueva solicitud de compra de materias primas.

- Existencias de reservas: Mantiene un stock de emergencia que permitirá abastecer a los clientes en caso de situaciones inesperadas.

- Justo a tiempo: Reduce el inventario al máximo mediante el abastecimiento de la cantidad exacta de materias primas necesarias en el proceso de producción.

Control de inventarios software

Te dejamos los mejores software para el control de inventario:

- Acumantica: es un software con diseño totalmente intuitivo y precios flexibles para el control de software. El software tienen un costo de $45.00 MXN por cada 10 unidades. Esta herramienta es usada por empresas como: Nucleus, Mint Jutras, Inforgraphics.

- Netsuite: se proclama como el mejor software de control de inventario que ayuda a más de 29,000 usuarios. Tiene un precio de $10,000.00 MXN al mes.

- AccountMate: catalagado con 4/5 estrellas por 2,000 usuarios ofrece la opción de tener un host especilizado y cuenta con un sistema de nube que permite que la información se encuentre en cualquier lugar. Su precio anual es de $62, 5000.00 MXN por empresa.

-

- Controlar y supervisar todos los movimientos realizados en tus inventarios.

- Registrar existencias en almacenes de forma inmediata.

- Mantener la organización de productos y pedimentos.

- Conectar los almacenes directamente con las sucursales.

- Realizar reportes de existencias en tiempo real, desde que los productos entran al almacén hasta que son entregados a los clientes.

- Monitorear en tiempo real la reubicación de productos de productos dentro del almacén.

- Importar información al sistema desde una plantilla de Excel.Bind ERP ofrece un software para control de inventarios con distintos planes que se adaptan a cada tipo de negocio, los precios van desde $3,840 hasta $16,200 pesos por año. Este software se encargará de:

Ejemplos de Control de inventarios

Debes saber que existen diferentes métodos para control de inventarios, en este apartado observarás como las empresas lo llevan a la práctica:

Método ABC (Activity Based Costing) (Costeo Basado en Actividades)

Es necesario establecer tres grupos A, B y C. La empresa deberá agruparlos de la siguiente manera:

“A” contendrá el 80% de la inversión, siendo el 20% de los artículos (80/20).

“B” Serán los artículos con valor medio, siendo el menor de los tres grupos.

“C” Un grupo reducido pero con gran número de inventario.

La empresa necesita categorizar de esta manera para movilizar su stoack de tal manera que:

El control del “grupo A” sea delicado y estricto.

El control “grupo B” sea moderado.

El control del “grupo C” sea mínimo.

Método gráfico (o método PEPS)

Se trata de clasificar los recursos de acuerdo al orden de uso. Primero se encontrarán aquellos que entran primero y después los primeros que se utilizan, así sucesivamente con los materiales y stock restante. El objetivo es disminuir las pérdidas de material por: devaluación, poco uso, pérdida de material, etc. El control de entrada y salida se hace a través de un software o a ravés de un documento en el que se registre: entrada, salida, precios y fechas.

Método Wilson (también conocido como método CEP)

Esta metodología es bastante curiosa, ya que el control se logrará en la medida en que los costos de producto y el mantenimiento de este en completo equilibrio, en otras palabras, igualar los precios entre estas dos variables.

Ejemplo Práctico

La empresa de libros “Mundo Mágico” que distribuye libros por toda la república necesita tener mayor control en su inventario. La empresa tiene una demanda de 8,000 libros al año, el costo de cada compra es de $5,000.00 y el almacenamiento de cada libro es de $100.00 MXN ¿cuál es la cantidad base de cada pedido para no tener pérdidas? Es necesario realizar la siguiente operación:

Sacar la raíz cuadrada de: (2x 5,000 (gastos derivados)x8,000(demanda anual de libros))/100 (costo de almacenamiento.

El resultado en este ejemplo para la empresa Mundo Mágico debe vender 894.42 unidades en cada pedido para tener un control entre la producción y el almacenamiento.

Funciones del control de inventarios

A continuación te decimos cuáles son las funciones específicas que debe desempeñar:

- Eliminar insuficiencias: Se encarga de detectar y corregir oportunamente irregularidades durante los procesos de suministro y almacenamiento de mercancías.

- Comprar materias primas: Asegura el abastecimiento de materias primas conforme a lo requerido en producción, en el tiempo establecido y al menor costo posible.

- Manejar y transportar mercancías: Propicia las condiciones óptimas para mantener las materias primas, productos en proceso y productos terminados en excelente estado y además se encarga de que las mercancías se encuentren justo a tiempo en la etapa del proceso de producción correspondiente.

Importancia del control de inventarios

Controlar las existencias de materias primas, productos en proceso y productos terminados es importante debido a que:

- Permite minimizar la inversión en materias primas y el costo de almacenamiento.

- Favorece el mantenimiento de productos en excelentes condiciones, lo que también reduce costos.

- Asegura la disponibilidad de mercancías en cada etapa del proceso productivo.

- Posibilita el transporte eficiente de productos.

- Facilita la valoración monetaria de inventarios.

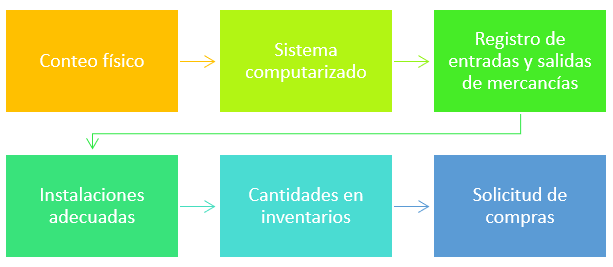

Elementos del control de inventarios

Los siguientes son elementos que permiten realizar un control de inventarios adecuadamente:

- Conteo físico: Consiste en contabilizar, periódicamente y de preferencia de forma aleatoria, las cantidades existentes en almacén de materias primas, productos en proceso y productos terminados.

- Sistema computarizado: Software que permite automatizar los procesos que deben realizarse en al almacén y como resultado incrementa la eficacia y productividad del control de inventarios.

- Registro de entradas y salidas de mercancías: Reporte detallado de todas las materias primas, productos en proceso y productos terminados que entran y salen del almacén.

- Instalaciones adecuadas: Espacio diseñado especialmente para resguardar y mantener en excelentes condiciones las mercancías.

- Cantidades en inventarios: Se refiere a determinar el límite mínimo y máximo de mercancías que deben estar en el almacén.

- Solicitud de compras: Formato que debe ser completado y entregado a los proveedores para solicitar el abastecimiento de materias primas.

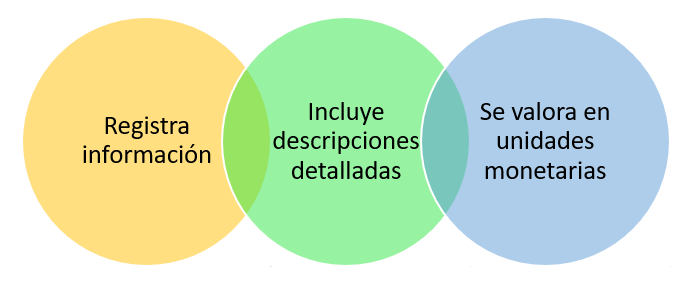

Características del control de inventarios

Primero analicemos cuales son lass caracteristicas de los inventarios:

- Registra información: Documenta en los libros contables los datos de las materias primas, productos en proceso y productos terminados que entran y salen del almacén.

- Incluye descripciones detalladas: Recopila información de cada una de las mercancías que forman parte del patrimonio de la empresa.

- Se valora en unidades monetarias: Su valor debe expresarse en términos monetarios, por ejemplo, en pesos o dólares.

Analicemos ahora cuales son las características que tiene el control de inventarios:

- Ayuda a la gestión de pedidos: gracias al control de inventarios, una caracteristica primordial es que se puede administrar los inventarios en los almacenes, por lo que se puede mantener con la cantidad adecuada de materia prima o productos para cumplir con las metas.

- Da un seguimiento: una caracteristica importante es que el control de inventarios permite a la empresa conocer con exactitud la ubicación de cada producto o recursos, lo que facilita la productividad de la empresa.

- Gestiona los servicios: el control de inventarios te permite administrar tus recursos para producir. Un correcto control te permite siempre contar con todos tus recursos ¡nunca parar!.

- Optimiza: el control de inventarios te permite optimizar los recursos y decidir cuando es momento de surtir los materiales, así o tienes material parado o quedarte sin materia prima.

Beneficios del control de inventarios

Estas son las principales ventajas de realizar un control adecuado de mercancías:

- Primero reduce los tiempos de entrega de productos terminados y por lo tanto aumenta la satisfacción de los clientes.

- Evita la disminución de ventas por falta de productos terminados.

- Asimismo evita la interrupción del proceso productivo por falta de materias primas.

- Equilibra el flujo de entrada y salida de mercancías.

- También proporciona seguridad durante el abastecimiento de materias primas.

- Recopila información fundamental para la toma de decisiones.

- Además determina el momento preciso en que debe realizarse una solicitud de compra.

- Permite seleccionar al proveedor que ofrece los mejores precios y condiciones.

¿Cómo llevar un buen control de inventarios?

Estos son los pasos que debes seguir:

- Lo primero es recopilar y organizar la información relacionada con los inventarios.

- Posteriormente clasifica las mercancías de acuerdo con su rotación y temporalidad.

- Después de eso define los días en que se realizarán los inventarios.

- Además calcula cantidades mínimas, máximas y el punto de reorden.

- Por último utiliza una herramienta tecnológica para monitorear en tiempo real los inventarios.

Conclusiones

En resumen:

- El control de inventarios es un conjunto de abastecer y almacenar en óptimas condiciones materias primas, productos en proceso y productos terminados.

- Eliminar insuficiencias, comprar materias primas, así como manejar y transportar mercancías, son las funciones principales con las que debe cumplir.

- Los elementos necesarios para su realización son conteo físico, sistema computarizado, registro de entradas y salidas de mercancías, instalaciones adecuadas, cantidades en inventarios y solicitud de compras.

- El control de inventarios registra información, incluye información detallada y se valora en unidades monetarias.

Tu turno

Ahora te corresponde poner en práctica lo aprendido para mejorar el control de inventarios en tu empresa y comenzar a disfrutar de los beneficios que esto conlleva. En el recuadro al final nos gustaría ver tus comentarios ¿En tu empresa como realizan el control de inventarios? ¿Utilizas algún software de control de inventarios? ¿Cuál es este?

Fuentes bibliográficas

- Horngren C., Sundem G. & Elliott J. (2000). Introducción a la contabilidad financiera. México: Pearson Educación.

- Horngren C. & Sundem G. (2007). Contabilidad administrativa. México: Pearson Educación.

- Moreno P. (2005). Contabilidad de costos y de gestión. Madrid: Delta Publicaciones.

- Rodríguez C. & Álvarez P. (2008). Contabilidad financiera: Un enfoque actual. Madrid: Paraninfo.

- Sunder S. (2005). Teoría de la contabilidad y el control. Bogotá: Universidad Nacional de Colombia.

- Villegas C. (2001). Contabilidad de costos: Enfoque gerencial y de gestión. México: Pearson Educación.