Balanza de Comprobación

- Te decimos qué es la balanza de comprobación y como te ayudará al un control de tus cuentas, manteniendo la igualdad entre activos, pasivos y capital.

- La balanza de comprobación tiene 3 elementos: movimientos, saldos y saldos iniciales, te mostramos como funcionan con ejemplos.

- Te presentamos el método analítico y el esquema T para realizarlo.

¿Qué es la balanza de comprobación?

La balanza de comprobación es un documento contable que se puede realizar en cualquier momento (generalmente se hace en periodos mensuales, bimestrales o trimestrales) para verificar las cuentas de cargos y abonos “cuadren”. Esto se hace a través de los valores que se tengan en cuentas de activos, pasivos y capital.

El objetivo de cualquier balanza de comprobación es encontrar la igualdad entre la suma de los activos, la suma de los pasivos más el capital contable. Estas sumas deben coincidir lo que permite un balance, siendo un resultado positivo para la salud financiera de cualquier compañía.

¿List@ para el examen?

Pon a prueba tu retención, reafirma tus conocimientos. Termina de leer el artículo y responde a este cuestionario anónimo y gratuito de 10 preguntas.

Estructura: Las 3 balanzas clave

Para tener un control absoluto, el proceso contable se divide en tres tipos de balanzas a lo largo del periodo:

- Balanza de Saldos Iniciales: Es la fotografía con la que abres el mes o el año. Muestra cuánto dinero y deudas tenías exactamente en el minuto uno.

- Balanza de Movimientos: Suma absolutamente todos los cargos (Debe) y abonos (Haber) que ocurrieron durante el periodo. Es la actividad pura de la empresa.

- Balanza de Saldos Finales: Es el resultado de sumar los saldos iniciales con los movimientos. Es la cifra definitiva con la que cerrarás el mes.

💡 Nota del Experto (Rank & Roll):

Cuidado con el SAT (o la Hacienda local de tu país). En la era de la Contabilidad Electrónica, enviar una balanza de comprobación con errores, cuentas mal clasificadas o que simplemente “no cuadra”, es una invitación automática para que el gobierno te inicie una auditoría. Nunca subestimes este documento; es el semáforo fiscal de tu empresa.

Balanza de comprobación estructura

La balanza de comprobación está integrada por tres balanzas:

Balanza de movimientos

Aquí se anotarán aquellas cuentas que hayan hecho movimientos los deudores y acreedores (no olvides anotar las deudas que han sido cubiertas para poder encontrar el balance). Para esto, en esta balanza se realiza el principio de partida doble colocando en “debe” los movimientos deudores y en “haber” lo que se tiene o se va aportar a la empresa.

Balanza de saldos

En estas columnas se encontrará una diferencia entre la balanza de movimientos (“haber” menos “debe”) esta nos señalará el saldo que hay en cada cuenta. A pesar de ser una cuenta dependiente (porque está ligada a los resultados de balanza de movimientos) la sumatoria total debe coincidir con la de los acreedores.

Balanza de saldos iniciales

Se trata de una balanza de comparación de periodos subsecuentes con saldos iniciales del periodo a analizar. Para esto se agregarían columnas de balanza de movimientos o de balanza de saldos (dependiendo de lo que se requiera) del lado izquierdo dejando hasta el extremo derecho el periodo más actualizado. Esto sirve para comparar los periodos que ha tenido la empresa con el paso del tiempo.

Balanza de comprobación método analítico

El método analítico de la balanza de comprobación se hace de manera manual a través de diferentes cuentas y su análisis. Como su nombre lo menciona se trata de analizar las cuentas a través de una figura de T. De igual manera que con la balanza de pagos es necesario tener bifurcada la información, una para deudas “deber” y otras para acreedores “haber”.

Para cada cuenta necesitas verter toda la información numérica que tengas. Muchas pueden tener un solo dato o varios, dependerá de tu libro mayor. El objetivo es llenar y sumar cada cuenta, la sumatoria se colocará en la balanza de comprobación como total de cada cuenta con el fin de verificar cada dato. Mira los ejemplos que te traemos:

El método analítico dentro de la balanza de comprobación es bastante sencillo de realizar ya que se necesitará hacer las cuentas conforme a una T, donde se describe el nombre de cada categoría. Del lado izquierdo deberás escribir los cargos (que son todos los movimientos que realice el deudor) mientras que del lado derecho anotarás los abonos (todos los movimientos que haga el acreedor). En ambas columnas te debe de dar saldos iguales, chécate el siguiente ejemplo:

Como se observa en la tabla anterior, el método analítico utilizará la T para vertir toda la información númerica de las cuentas. Como se observa, en algunas cuentas se tendrá cargos, en otras saldos y en otras una mezcla de ambas. El objetivo es analizar cuenta por cuenta y gasto, abono o ambos en cada uno.

A continuación te presentamos un ejemplo del método analítico en la balanza de comprobación que hizo el sitio web: Aulafácil (2022) en el ejemplo de la empresa: “La Noria S.A. de C.V.”

Ejemplos Prácticos de Balanza de Comprobación

Veamos cómo se refleja esta teoría en los números reales de una empresa comercializadora y de una productora:

Pasemos de la teoría a la práctica, a continuación te dejamos balanza de comprobación ejemplo pdf que puedes ver y descargar. Esto es tomado de la cuarta edición del libro “Principios de contabilidad” del ganador del premio nacional de contabilidad Romero López (p. 405-407).

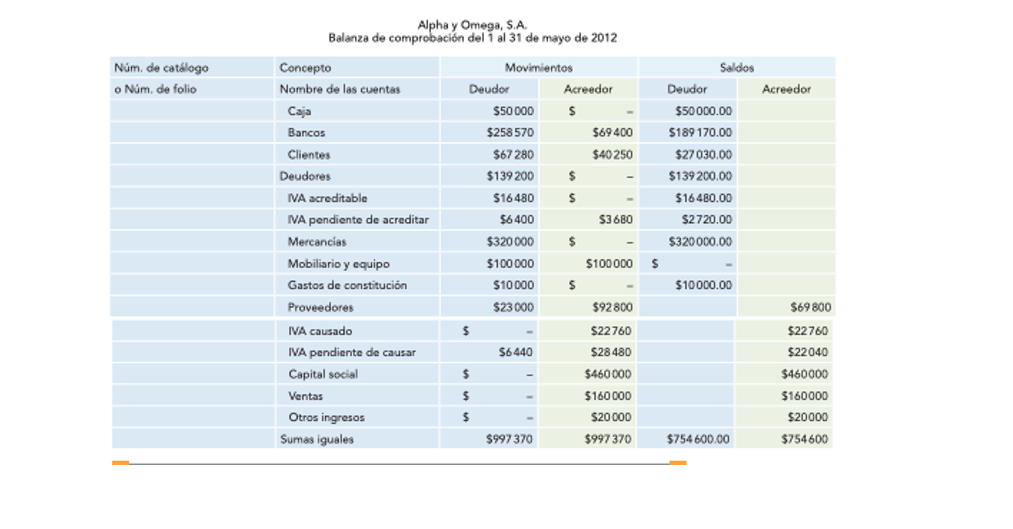

1. Caso Práctico: Empresa Alpha y Omega

La empresa de libros “Alpha y Omega” quiere realizar su balance de comprobación del mes de mayo de 2012, con los siguientes datos:

- Caja $50 000

- Bancos 100 000

- Mercancías 200 000

- Mobiliario y equipo 100 000

- Gastos de constitución 10 000

- Capital social $460 000

- Durante el periodo contable del mes de mayo, realiza las siguientes operaciones:

- Compra de mercancías por $80 000, 50% al contado y 50% a crédito.

- Vende mercancías por $120 000, 60% al contado y 40% a crédito.

- Paga a sus proveedores $23 000 ($20 000 + 16% IVA).

- Sus clientes le pagan $34 500 ($30 000 + 16% IVA).

- Compra mercancías a crédito por $40 000.

- Vende mercancías al contado por $30 000.

- Vende mercancías a crédito por $10 000.

- Sus clientes le pagan $5 750 ($5 000 + 16% IVA).

- Vende su mobiliario y equipo a crédito en $120 000.

De acuerdo a los datos, serían los siguientes distribuidos en la balanza así:

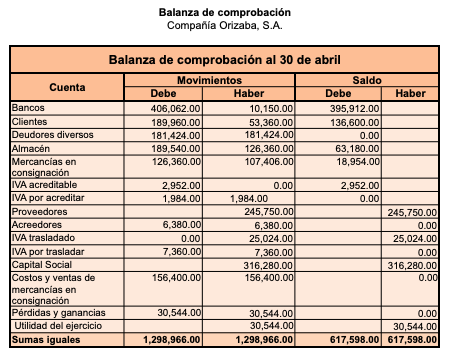

2. Caso Práctico: Cafetalera Orizaba

Otro ejemplo es la balanza de comprobación de la empresa Cafetalera Orizaba S.A. quien realiza mensualmente este ejercicio para comprobar su salud financiera. Para esto, se obtuvieron los datos del libro mayor y se colocaron de la siguiente manera: Fuente: (Instituto Politécnico Nacional, s/f)

Como puedes observar, las balanzas de movimientos y saldos coinciden, de tal manera que los datos corresponden y se tiene un equilibrio.

Estrategias: ¿Qué hacer si tu balanza NO cuadra?

Es la pesadilla de todo contador y estudiante: llegas a la última línea y hay una diferencia de $5,000 pesos. Antes de entrar en pánico, aplica estas estrategias de auditoría rápida:

- Revisa la sumatoria final: Parece obvio, pero el 30% de los errores son de “dedo” al sumar en la calculadora o un error en la fórmula de Excel. Vuelve a sumar las columnas.

- Busca la diferencia exacta: Resta el total del Debe menos el total del Haber. Si la diferencia es exactamente un número que conoces (ej. $1,500), busca en tus facturas una transacción por esa cantidad exacta; es muy probable que olvidaras registrarla.

- El truco de dividir entre 2: Si tienes una diferencia, divídela entre 2. Si el resultado es un número entero que reconoces, significa que registraste un Cargo en el lugar de un Abono (o viceversa). (Ej. Si debías cargar $100 y los abonaste, tu diferencia será de $200).

- El truco de dividir entre 9: Si la diferencia de tu balanza se puede dividir exactamente entre 9, casi seguro cometiste un “error de transposición” (escribiste 89 en lugar de 98).

📊 Automatiza tu Contabilidad (Descarga tu Plantilla)

¿Cansado de buscar errores de un centavo en hojas de cuaderno? Deja que Excel haga el trabajo duro. Descarga nuestro formato de Balanza de Comprobación con fórmulas integradas que te alertan automáticamente si tus movimientos no cuadran.

Glosario

- El libro mayor es un documento que se usa en contabilidad donde se registran las operaciones diarias de las cuentas contables de una empresa por separado.

- El principio de partida doble se refiere a un registro donde al menos habrá dos cuentas: una de entrada y otra de salida, no limitado a estos dos conceptos puede existir otro tipo de cuentas como financiamiento.

Conclusiones

Te dejamos los puntos más importantes de la balanza de comprobación:

- La balanza de comprobación es un ejercicio importante que ayuda a mantener una salud en las finanzas.

- Se utiliza un principio de partida doble.

- Es un ejercicio que se obtiene a través de los datos del libro mayor.

- La información se debe acomodar si la información es pasiva o activa.

- La balanza de saldos sirve para comprobar si los datos que se obtuvieron en la balanza de movimientos son correctos y analizar las cantidades que se tienen.

- Muchas veces el desequilibrio que hay en una balanza es debido a la duplicidad o falta de información del libro mayor.

Preguntas Frecuentes

¿Cuál es la diferencia entre la Balanza de Comprobación y el Balance General?

La balanza de comprobación es un documento interno y de trabajo que sirve únicamente para verificar que los cargos y abonos cuadren matemáticamente. El Balance General es un estado financiero formal y oficial que se presenta a bancos, inversionistas y al gobierno para mostrar la salud financiera de la empresa.

¿Qué errores NO detecta la balanza de comprobación aunque cuadre?

Una balanza puede estar perfectamente “cuadrada” matemáticamente y aún así tener errores graves. Por ejemplo: si olvidaste registrar una compra por completo (omisión), o si registraste un pago en la cuenta de “Mobiliario” en lugar de “Papelería” (error de clasificación). Al registrar el mismo importe en el Debe y el Haber, el error numérico se anula, engañando al sistema.

¿Con qué frecuencia se debe hacer una balanza de comprobación?

La mejor práctica administrativa exige que se realice de forma mensual. Esto permite detectar fraudes, facturas no pagadas o errores operativos a tiempo. Hacerla únicamente de forma anual antes de la declaración de impuestos es un riesgo gigante para la PYME.

¿Qué es una Balanza de Comprobación Ajustada?

Es la versión final del documento. Se elabora después de haber realizado los “asientos de ajuste” de fin de mes o de año (como registrar la depreciación de una maquinaria o el consumo de seguros pagados por anticipado). Es la última frontera antes de generar los Estados Financieros.

¿Cómo saber si una cuenta tiene naturaleza deudora o acreedora?

Por regla general de la contabilidad: Las cuentas de Activos y Gastos tienen naturaleza deudora (su saldo aumenta cuando se anota en el Debe). Las cuentas de Pasivos, Capital e Ingresos (Ventas) tienen naturaleza acreedora (su saldo aumenta cuando se anota en el Haber).

¿Es obligatorio presentar la balanza de comprobación al gobierno en México?

Sí. Bajo el esquema de la Contabilidad Electrónica del SAT, las personas morales y físicas con actividad empresarial están obligadas a enviar su balanza de comprobación en formato XML mensualmente, para que la autoridad verifique el pago correcto de impuestos.

¿Qué pasa si mi software contable dice que la balanza está descuadrada?

En los sistemas de software modernos (como QuickBooks o Contpaqi), es casi imposible que una balanza no cuadre por error matemático, ya que el sistema te prohíbe guardar una póliza si los cargos y abonos no son iguales. Si se descuadra, suele deberse a un “bug” del sistema, una actualización interrumpida o a la eliminación manual de una póliza antigua.

¿Qué son los Esquemas de Mayor (Cuentas T)?

Son una representación visual y didáctica en forma de letra “T”. Ayudan a los contadores y estudiantes a registrar individualmente cada cuenta contable (ej. Caja, Bancos, Proveedores). El lado izquierdo registra los “Cargos” y el derecho los “Abonos”, facilitando el cálculo del saldo final para la balanza.

¿Se puede hacer una balanza de comprobación en Excel?

Absolutamente. Aunque las grandes empresas usan ERPs o software contable, una PYME o emprendedor puede llevar su contabilidad básica perfectamente en Excel utilizando fórmulas de SUMA condicionada, siempre y cuando se respete el principio de la partida doble.

¿Qué es el “Folio Fiscal” dentro de la balanza electrónica?

En la legislación fiscal moderna, cada movimiento en la balanza de comprobación debe estar respaldado por un documento legal. El Folio Fiscal (UUID) es la cadena alfanumérica única que conecta la póliza contable de tu balanza con la factura electrónica (CFDI) validada por el gobierno.

Fuentes de Información

- Instituto Politécnico Nacional. (s/f). Balanza de comprobación. Instituto Politécnico Nacional Recuperado de https://www.ipn.mx/assets/files/cecyt13/docs/estudiantes/ute/U2_C3.pdf

- Romero López, A. (2019). Principios de Contabilidad. México: McGraw Hil.