Activo

- Los activos de una empresa son un recurso cuantificado en términos monetarios, del que se esperan fundadamente beneficios económicos.

- Los activos pueden ser líquidos o no líquidos, por ejemplo dinero en el banco es líquido, mientras que edificios, maquinaría y equipo no los son.

- Su contraparte en los estados contables como el balance general, son los pasivos que son “deudas”, ambas cuentas deben cuadrarse para conocer la rentabilidad de un negocio.

¿Conoces el valor de los bienes que posee tu empresa? ¿Llevas un control adecuado de cada uno de los movimientos que se realizan y que de alguna forma afectan los activos de tu negocio? Si respondiste no a cualquiera de las preguntas anteriores significa que debes actualizar tus conocimientos sobre el activo dentro de la contabilidad de una empresa.

El activo se refiere a los bienes y recursos que forman parte del patrimonio de la empresa, es esencial que todo empresario domine el tema, pero no te preocupes porque no es tan complicado, además has llegado al sitio adecuado porque al finalizar la lectura de este artículo:

- Podrás definir e identificar la importancia del control de activos de una empresa.

- Te resultará fácil mencionar las características y elementos que conforman el activo.

- Podrás explicar los distintos tipos de activo que existen dentro de la contabilidad.

- Conocerás los beneficios que obtienen las empresas que administran correctamente cada uno de sus activos.

- Podrás poner en práctica algunos consejos que te ayudarán a llevar de forma eficiente el control de activos en tu negocio.

Si tienes alguna duda o te gustaría realizar alguna aportación puedes hacerlo en la sección de comentarios, de igual forma te recordamos compartir este artículo con tus colegas y empleados para mejorar su formación en temas contables.

¿Qué es el activo?

Las Normas Internacionales de Información Financiero (NIIF) definen el activo de una empresa como:

“Recurso controlado por una entidad, identificado, cuantificado en términos monetarios, del que se esperan fundadamente beneficios económicos futuros, derivado de operaciones ocurridas en el pasado, que han afectado económicamente a dicha entidad.”

Por otro lado, el Instituto Mexicano de Contadores Públicos (IMCP) comparte la siguiente definición:

“Es considerado como un recurso controlado por la entidad como resultado de sucesos pasados y del cual espera obtener en el futuro beneficios económicos.”

De estas definiciones podemos concluir que los activos son recursos controlados por una entidad, mismos que se cuantifican en términos monetarios resultantes de actividades financieras pasadas y de los cuales se espera obtener un retorno en el futuro.

Por otra parte el activo es una de las cuentas del balance general y como tal refleja los recursos con los que cuenta una entidad en un ejercicio fiscal determinado.

Importancia de los activos

Los activos que posee una empresa son importantes debido a que:

- Representan los recursos disponibles para la actividad productiva.

- Traen beneficios económicos a futuro.

- Corresponden a los derechos que la empresa debe reclamar.

- Reflejan la situación financiera en un periodo determinado.

Elementos del activo

El activo de una empresa está conformado por:

- Bienes: Son todas las propiedades tangibles de la empresa como edificios, terrenos, maquinaria, equipo, vehículos, etcétera.

- Recursos: Efectivo o su equivalente que la empresa posee.

Características del activo

Existen tres aspectos básicos que caracterizan a los activos:

- Liquidez: Se refiere a su capacidad de convertirse en efectivo.

- Rentabilidad: Los activos con intereses elevados son más rentables.

- Riesgo: Probabilidad de que el deudor cumpla con su obligación.

Beneficios del control de activos

Estas son las principales ventajas de llevar un control de activos adecuado:

- Permite conocer el valor de los bienes que posee la empresa y su vida útil.

- Facilita tomar mejores decisiones sobre inversión.

- Aumenta el aprovechamiento de activos.

- Registra información relacionada con cualquier tipo de movimiento que se realice con los activos.

Tipos de activo

Los activos de una empresa se clasifican de la siguiente manera:

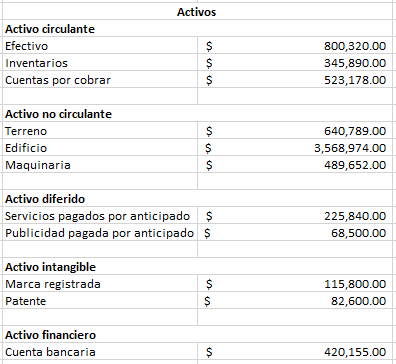

- No circulante: Considera edificios, terrenos, maquinaria y equipo que son propiedad de la empresa, su principal característica es que no pueden ser convertidos en efectivo a corto plazo.

- Circulante: Se refiere al efectivo y cuentas por cobrar, en otras palabras son los bienes que se pueden convertir en efectivo disponible en un periodo menor a doce meses.

- Diferido: Corresponde al pago de gastos de forma anticipada, en otras palabras es un saldo que la empresa tiene a favor con sus acreedores.

- Intangible: Se refiere a las propiedades de la empresa que no son materiales, es decir, que no pueden ser percibidas físicamente, el ejemplo más común es el valor de una marca.

- Financiero: Es la compra de un documento a una empresa, institución bancaria o gubernamental que puede generar ingresos, son adquiridos con la intención de que produzcan un rendimiento a futuro.

Ejemplos de activos

A continuación te presentamos algunos ejemplos de cada tipo de activo con la finalidad de ayudarte a clasificar y controlar correctamente los activos de tu negocio.

¿Cómo administrar el activo adecuadamente?

Por último te dejamos algunos consejos que te ayudarán a controlar de forma eficiente los activos de tu empresa:

- Lo primero es clasificar correctamente los activos de tu empresa.

- Lo segundo es utilizar un programa de gestión de activos empresariales para centralizar la información en un solo lugar.

- Posteriormente selecciona indicadores de desempeño para medir el rendimiento de los activos.

- Realiza mantenimiento preventivo o correctivo de activos fijos para alargar su vida útil.

- Planifica actividades, automatiza tareas y optimiza recursos.

- Por último realiza comparaciones periódicas de los registros históricos de activos.

Glosario

Bienes: Conjunto de propiedades que pertenecen a una empresa.

Recursos: Elementos económicos disponibles para realizar una actividad.

Patrimonio: Diferencia entre los bienes que le pertenecen a una empresa y sus obligaciones financieras.

Beneficios económicos: Dinero que se gana después de realizar una inversión.

Liquidez: Capacidad de que un bien pueda ser transformado en dinero.

Rentabilidad: Relación entre los beneficios económicos obtenidos al realizar una operación y la inversión que tiene que realizarse.

Riesgo: Posibilidad de que se produzca una situación inesperada.

Vida útil: Tiempo que un bien puede mantenerse en condiciones óptimas para ser utilizado.

Conclusiones

Para concluir, podemos decir que:

- Los activos son los bienes y recursos que la empresa puede disponer para realizar actividades operativas.

- Liquidez, rentabilidad y riesgo son las tres características principales de los activos.

- Los elementos primordiales que conforman los activos de una empresa son bienes y recursos.

- Los activos se clasifican en fijos y circulantes, los primeros corresponden a los bienes que son propiedad de la empresa mientras que los segundos son los recursos económicos disponibles.

Tu turno

Es momento de que pongas en práctica los conocimientos adquiridos a lo largo de este artículo para mejorar el control de activos de tu empresa y como resultado puedas conocer el valor de los bienes que conforman el patrimonio, tomes mejores decisiones de inversión y aumentes el aprovechamiento de bienes y recursos.

Fuentes bibliográficas

- Horngren C., Sundem G. & Elliott J. (2000). Introducción a la contabilidad financiera. México: Pearson Educación.

- Horngren C. & Sundem G. (2007). Contabilidad administrativa. México: Pearson Educación.

- Moreno P. (2005). Contabilidad de costos y de gestión. Madrid: Delta Publicaciones.

- Rodríguez C. & Álvarez P. (2008). Contabilidad financiera: Un enfoque actual. Madrid: Paraninfo.

- Sunder S. (2005). Teoría de la contabilidad y el control. Bogotá: Universidad Nacional de Colombia.

- Villegas C. (2001). Contabilidad de costos: Enfoque gerencial y de gestión. México: Pearson Educación.