Amortización

- La amortización, en términos contables, se refiere a la distribución del pago de pasivos en un periodo determinado, o bien, a la depreciación de activos

- Este es un tema esencial en contabilidad, no solo por el hecho de que forma parte del conocimiento contable, sino porque existen diferentes sistemas de amortización los cuales se pueden adoptar para obtener mayores ventajas para tu negocio

- En este artículo te contaremos todo lo que necesitas saber acerca de amortización, características, funciones y beneficios. ¡Léelo hasta el final para enterarte de todo!

Los autores García, Moreno y Silva (2017) consideran que “la amortización es la acción donde el beneficiario de un financiamiento devuelve el capital y los intereses a través de cuotas pagadas en un tiempo determinado previo acuerdo con el prestamista.”

¿Qué es la amortización?

La amortización es un proceso de disminución gradual del valor de un activo o un pasivo a lo largo del tiempo. Este proceso, que se da por un desgaste o deterioro natural, aplica a bienes muebles, inmuebles e intangibles.

Funciones de la amortización

Amortizar obligaciones cumple con tres funciones primordiales:

- Contable: Incorpora a los costos del periodo la depreciación del capital inmovilizado y disminuye el valor del activo no circulante.

- Financiera: Transforma el activo no circulante en activo circulante

- Económica: Reconstruye el valor consumido del activo no circulante reteniendo el monto correspondiente a la depreciación.

Importancia de la amortización

Es importante debido a que:

- Refleja el uso real de los activos durante el periodo contable.

- Repercute como un gasto en el estado de pérdidas y ganancias.

- Además la depreciación de activos es deducible de impuestos.

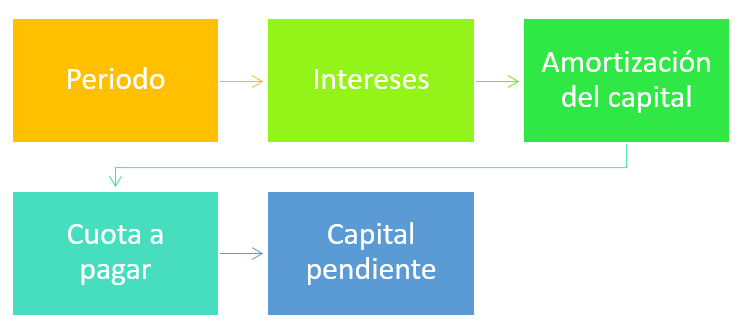

Elementos de la amortización

Un cuadro de amortización se conforma por:

- Periodo: Se refiere a la fecha en que debe realizarse el pago.

- Intereses: Interés fijo o variable que el prestamista cobra al prestatario en cada periodo.

- Amortización del capital: Contempla la devolución del crédito sin considerar los intereses.

- Cuota a pagar: Suma de los intereses más la amortización del capital.

- Capital pendiente: Es el resultado de restar en cada periodo el capital pendiente del periodo anterior.

Características de la amortización

Existen distintas formas de amortizar un crédito:

- Capital constante: Su principal característica es que los intereses disminuyen conforme pasa el tiempo.

- Cuotas constantes: La cantidad a pagar siempre es la misma, la amortización es menor al principio y mayor al final.

- Amortización única: Durante el periodo se cubren únicamente los intereses y al finalizar se cubre el total del capital.

Beneficios de amortizar

Estas son las principales ventajas de amortizar:

- Permite recuperar el capital lo más rápido posible.

- Facilita la evaluación de proyectos de inversión.

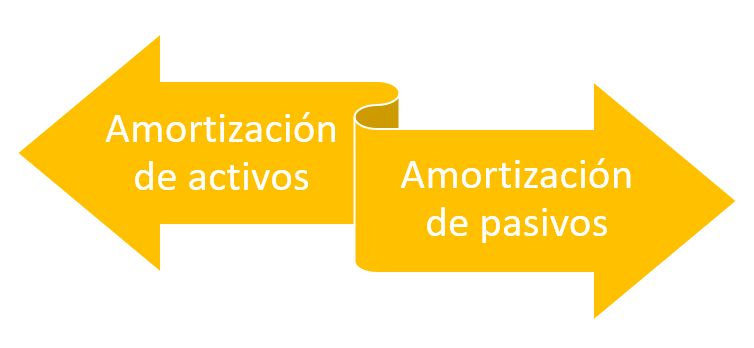

Tipos de amortización

Es posible distinguir dos tipos de amortización:

- De activos: Se refiere a diferir las deudas contraídas por la adquisición de oficinas, terrenos, maquinaria, equipo, vehículos, etcétera.

- De pasivos: Consiste en distribuir las obligaciones contraídas con entidades financieras por concepto de créditos o préstamos.

¿Cómo amortizar adecuadamente?

Estos son los pasos que debes considerar para amortizar activos y pasivos en tu empresa:

Amortizar activos

- Lo primero que debes hacer es obtener los datos de valor amortizable, vida útil y valor residual.

- Lo segundo es emplear la siguiente fórmula:

Amortización = (Valor amortizable – valor residual)/vida útil.

- Por último elabora una informe que detalle la depreciación de cada uno de los activos de la empresa.

Amortizar pasivos

- Primero considera los datos correspondientes a la tasa de interés y el capital inicial.

- Posteriormente utiliza la siguiente fórmula para determinar las cuotas por pagar:

Cuota por pagar = Capital inicial + (Capital inicial x tasa de interés)

Conclusiones

En resumen:

- La amortización considera tanto la depreciación de activos, como la distribución del pago de pasivos.

- Contable, financiera y económica, son las tres funciones con las que debe cumplir.

- Es posible amortizar mediante capital constante, cuotas constantes o amortización única.

- Un cuadro de amortización se conforma por periodo, intereses, amortización de capital, cuota a pagar y capital pendiente.

Tu turno

Ahora te toca poner en práctica lo aprendido para realizar una correcta amortización de la depreciación de los activos de tu empresa y de la distribución de obligaciones contraídas con entidades financieras.

Fuentes bibliográficas

- Horngren C., Sundem G. & Elliott J. (2000). Introducción a la contabilidad financiera. México: Pearson Educación.

- Horngren C. & Sundem G. (2007). Contabilidad administrativa. México: Pearson Educación.

- Moreno P. (2005). Contabilidad de costos y de gestión. Madrid: Delta Publicaciones.

- Rodríguez C. & Álvarez P. (2008). Contabilidad financiera: Un enfoque actual. Madrid: Paraninfo.

- Sunder S. (2005). Teoría de la contabilidad y el control. Bogotá: Universidad Nacional de Colombia.

- Villegas C. (2001). Contabilidad de costos: Enfoque gerencial y de gestión. México: Pearson Educación.