Contabilidad de costos

- La contabilidad de costos se encarga de registrar, analizar y controlar los costos de producción para maximizar la rentabilidad.

- Conoce cómo formular una estrategia efectiva de optimización de costos para reducir gastos de producción y aumentar tu margen de utilidad.

- Aprende a identificar los costos directos e indirectos y cómo calcular el punto de equilibrio, que te servirá para para fijar precios y analizar a tu competencia.

¿Tienes un buen control de cuánto cuesta llevar a cabo cada una de las etapas del proceso productivo en tu negocio? ¿Sabes con exactitud cuál es el costo de producir cada uno de tus productos, es decir, tienes claro cuál su margen de utilidad? Si respondiste no a cualquiera de las preguntas anteriores significa que no estás llevando una buena contabilidad de costos. No te preocupes porque has llegado al sitio adecuado para aclarar todas tus dudas.

Este tipo de contabilidad se encarga de registrar y analizar la información relacionada con los desembolsos económicos que la empresa debe realizar para fabricar sus productos. Este es un tema derivado de la contabilidad general que estamos seguros de que te interesa conocer a detalle. En este artículo hablaremos de:

- La definición e importancia de llevar una buena contabilidad de costos.

- Motivos por los que debes llevar este tipo de contabilidad de forma adecuada.

- Principales características de la contabilidad de costos y los elementos que deberás considerar al momento de elaborarla.

- Beneficios que obtienen las empresas que llevan una buena contabilidad de costos.

- Algunas estrategias efectivas que puedes implementar en tu negocio para mejorar la forma en la que llevas la contabilidad de costos, así como la inversión que deberás realizar para implementar dichas estrategias.

En la sección de comentarios puedes hacernos saber tus dudas o aportaciones sobre el tema, no olvides compartir este artículo con tus empleados para enriquecer sus conocimientos.

¿Qué es la contabilidad de costos?

Primero analizaremos las definiciones de contabilidad de costos de las Normas Internacionales de Información Financiera (NIIF) y del Instituto Mexicano de Contadores Públicos (IMCP):

“Sistema de información para determinar, registrar, acumular, distribuir, controlar, analizar, interpretar e informar los costos de producción.” – Normas Internacionales de Información Financiera.

“Se encarga de clasificar, acumular, analizar y asignar costos, además de proveer la información necesaria para la toma de decisiones.” – Instituto Mexicano de Contadores Públicos.

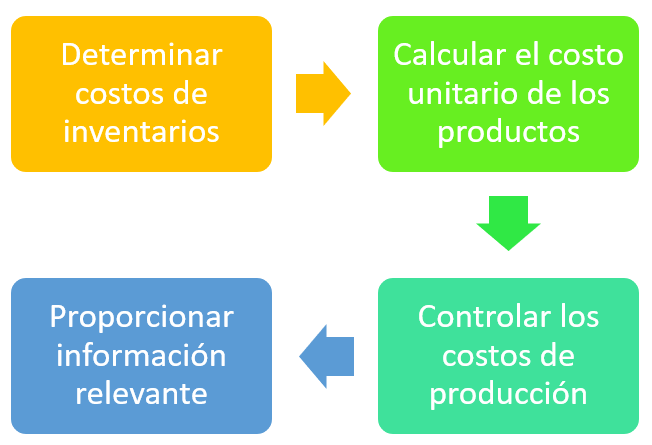

Funciones de la contabilidad de costos

Las principales funciones con las que debe cumplir este tipo de contabilidad son:

- Determinar costos de inventarios: Se encarga de proyectar los recursos económicos que se utilizaran para los inventarios de materias primas, productos en proceso y productos terminados.

- Calcular el costo unitario de los productos: Establece en términos monetarios el costo total de fabricar un producto terminado para comercializarlo.

- Controlar los costos de producción: Se asegura de que la producción utilice únicamente los recursos económicos planeados.

- Proporcionar información relevante: Es indispensable para tomar decisiones efectivas sobre inversiones y producción.

Importancia de la contabilidad de costos

Contabilizar los costos adecuadamente es importante debido a que:

- Primero proporciona información para la planificación y el control de costos.

- También establece los recursos económicos con los que cuenta la organización.

- Asimismo permite valorar monetariamente los inventarios de materias primas, productos en proceso y productos terminados.

- Analiza los resultados obtenidos durante un periodo contable.

- Además ayuda a establecer adecuadamente la política de fijación de precios.

Elementos de la contabilidad de costos

Los siguientes son los elementos que conforman los costos de producción:

- Materiales directos de fabricación: Se refiere a las materias primas que serán transformadas en productos terminados para ser comercializados.

- Mano de obra directa: Capital humano encargado de realizar las actividades operativas de la empresa.

- Gastos indirectos de fabricación: Suministros necesarios para llevar a cabo la transformación de materias primas.

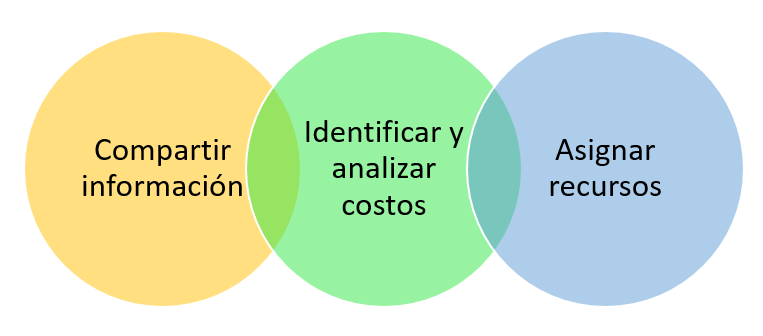

Características de la contabilidad de costos

La contabilidad de costos se caracteriza por:

- Compartir información respecto a los costos de producción unitarios y de forma general.

- Identificar y analizar costos directos y también los costos indirectos a la producción.

- Asignar recursos para la realización del proceso productivo.

Beneficios de la contabilidad de costos

Estas son las principales ventajas de contabilizar adecuadamente los costos de producción en tu empresa:

- Permite conocer con exactitud el costo de fabricar un producto terminado.

- Controla los costos que se generan en cada una de las etapas del proceso productivo.

- Maximiza el aprovechamiento de recursos.

- Establece los márgenes de utilidad de los productos.

- Permite elaborar presupuestos correctamente, además hace posible la valuación de inventarios.

- Facilita el proceso de toma de decisiones.

Estrategias de contabilidad de costos

En esta sección hablaremos de dos estrategias efectivas que puedes implementar en tu empresa para mejorar la contabilidad de costos:

- Liderazgo en costos: Consiste en implementar algunas técnicas para disminuir los costos de producción, aumentar el margen de utilidad y consecuentemente ofrecer precios más competitivos, por ejemplo:

- Disminuir los costos de productos estratégicos.

- Producir a escala para adquirir suministros a costos más bajos.

- Reducir al máximo los gastos de publicidad.

- Sacrificar la calidad de los productos para bajar costos.

- Contratar a un asesor de costos: Se trata de contratar los servicios de un profesional en contabilidad de costos que pueda ayudarte a planear y controlar los costos de producción.

¿Cómo llevar una buena contabilidad de costos?

Estos son los pasos que deberás seguir para mejorar la forma en la que llevas la contabilidad de costos en tu negocio:

- Primero debes describir todos los costos y gastos en los que debe incurrir tu empresa durante el proceso productivo.

- Lo segundo es dividir los costos directos de acuerdo con el producto al que corresponden.

- Posteriormente elabora una relación de los costos fijos con el nivel de producción.

- Después calcula el punto de equilibrio de costos fijos y variables de cada producto, en otras palabras determina a partir de qué punto es rentable cubrir los gastos indirectos de fabricación.

- Por último fija los precios de cada producto utilizando la información anterior.

¿Qué implica y cuánto cuesta llevar una buena contabilidad de costos?

Por último hablaremos de cuánto tienes que invertir para implementar las estrategias mencionadas anteriormente, es importante que consideres contratar los servicios profesionales de un analista de costos que pueda ayudarte a implementar técnicas para reducir costos y que además se encargue de planear y controlar los costos de producción.

De acuerdo con el motor de búsqueda de empleo, Indeed, el sueldo promedio de un analista de costos en México es de $17,209 pesos mensuales. (Indeed, 2020).

Conclusiones

En resumen:

- La contabilidad de costos se encarga de registrar y controlar los recursos económicos necesarios para la fabricación de productos.

- Determinar costos de inventarios, calcular el costo unitario de los productos, controlar los costos de producción y además proporcionar información relevante son las funciones primordiales que desempeña la contabilidad de costos.

- Este tipo de contabilidad se caracteriza por compartir información, identificar y analizar costos, así como asignar recursos.

- Materiales directos de fabricación, mano de obra directa y gastos indirectos de fabricación son los elementos que conforman los costos de producción.

Tu turno

Ahora te toca poner en práctica lo aprendido para realizar una contabilidad de costos adecuada en tu empresa y como resultado conocer con exactitud el costo de fabricación, controlar los costos durante el proceso productivo, aprovechar recursos, establecer márgenes de utilidad, evaluar presupuestos, valuar inventarios y tomar decisiones.

Fuentes bibliográficas

- Horngren C., Sundem G. & Elliott J. (2000). Introducción a la contabilidad financiera. México: Pearson Educación.

- Horngren C. & Sundem G. (2007). Contabilidad administrativa. México: Pearson Educación.

- Moreno P. (2005). Contabilidad de costos y de gestión. Madrid: Delta Publicaciones.

- Rodríguez C. & Álvarez P. (2008). Contabilidad financiera: Un enfoque actual. Madrid: Paraninfo.

- Sunder S. (2005). Teoría de la contabilidad y el control. Bogotá: Universidad Nacional de Colombia.

- Villegas C. (2001). Contabilidad de costos: Enfoque gerencial y de gestión. México: Pearson Educación.