Presupuesto de ventas

- Te presentamos cómo hacer un presupuesto de ventas paso a paso.

- Te mostramos ejemplos para que los apliques a tu presupuesto y también plantillas para hacerlo más rápido.

- Aprende a proyectar ventas, identificar factores internos y externos, y obtener una visión clara de tu negocio.

El presupuesto de ventas determina la cantidad y la combinación de la oferta pronosticada de productos y servicios. Este reporte debe ser elaborado en congruencia con la planeación estratégica de la empresa.

¿Qué es un presupuesto de ventas?

Es un documento en el que se plasman las ventas previstas en una empresa y se asignan los recursos necesarios para lograr las metas planeadas.

El presupuesto de ventas es uno de los presupuestos generales que integran el plan estratégico de una empresa, asimismo se complementa con el plan de marketing.

Ejemplo de Presupuesto de Ventas

Presupuesto de ventas ejemplo resuelto

Como ya hemos dicho, el presupuesto de ventas nos permite proyectar los ingresos que estamos calculando que se generarán a partir de la venta pronosticada y el promedio de los precios. A continuación un sencillo ejemplo de esto:

Como podemos ver en este ejemplo, las unidades a vender son variables, esto es porque se tienen que tomar en cuenta factores como la estacionalidad, pues hay momentos durante el año en los cuales un producto y/0 servicio tienen más o menos demanda. También el precio de venta varía de trimestre a trimestre, esto puede ser por planes de promoción desarrollados por el departamento de mercadotecnia, como por ejemplo descuentos y/o la misma estacionalidad que mencionamos.

Otro factor importante en el presupuesto es el comparativo con periodos anteriores, esto permite acercar los cálculos hacia algo más exacto.

Veamos ahora más ejemplos en la práctica:

Ejemplo 1: un nuevo emprendedor, presupuesto de ventas y el punto de equilibrio

El emprendedor Juan Pérez quiere iniciar su negocio de servicio de paquetería “Rápido envío” en la Ciudad de México. Para esto realizó trimestralmente sus gastos para ver su punto de equilibrio en el año 2022.

| “Rápido envío” | ||||

| Presupuesto de ventas | ||||

| Trimestre 1 | Trimestre 2 | Trimestre 3 | Trimestre 4 | |

| Envíos | 500 | 600 | 700 | 1000 |

| Ganancias | 50000 | 60000 | 70000 | 100000 |

| Gastos | 25,000 | 30000 | 40000 | 50000 |

| Utilidades | 25000 | 30000 | 30000 | 50000 |

| Punto de equlibrio | 25,000 | 30,000 | 40,000 | 50,000 |

| Meta | 100,000 de utilidades | |||

En este ejemplo, el emprendedor pretende llegar a tener $100,00.00 de utilidades por trimestre. Si bien han aumentado las utilidades, aún falta tiempo para lograrlo.

Ejemplo 2: presupuesto de ventas anual y los inversores

La empresa cementera “Cemento fresco” realiza un plan de ventas quinquenales con el fin de atraer inversionistas, presentando lo siguiente:

| “Cemento fresco” | ||||

| Presupuesto de ventas anual | ||||

| 2022 | 2023 | 2024 | 2025 | |

| Ventas | 24,000,000 | 30,000,000 | 32,000,000 | 40,000,000 |

| Precio por unidad de cemento | $200.00 | $200.00 | $200.00 | $200.00 |

| Ingresos | 4,800,000,000 | 6,000,000,000 | 6,400,000,000 | 8,000,000,000 |

| Punto de equilibrio | 50,000,000 | 1,580,989,980 | 1,958,957,990 | 3,987,987,354 |

| Utilidades | 4,750,000,000 | 4,419,010,020 | 4,441,042,010 | 4,012,012,646 |

Este es un gran ejemplo como las grandes empresas se proponen un plan de ventas para atraer nuevos inversores, con el fin de establecer nuevas metas y lograr objetivos con inversionistas para crecer la empresa. También observa que las utilidades son fijas nunca disminuyendo a pesar de que el punto de equilibrio es variable. Esto brinda seguridad a los inversores.

Ejemplo 3: presupuesto de ventas anual y las app

Ana González desarrolló la aplicación “Xitl” que busca traducir información del náhuatl al español y viceversa para ayudar a las comunidades indígenas. Ana necesita hacer un plan de ventas a través de la publicidad, ya que los ingresos se dan a través de comerciales dentro de la aplicación para poder subsistir. La emprendedora busca atraer más inversores y desarrolladores para que la aplicación se extienda a otros dialectos. Ana muestra lo siguiente:

| “Xitl” | ||||

| Presupuesto de ventas en 2021 | ||||

| Trimestre 1 | Trimestre 2 | Trimestre 3 | Trimestre 4 | |

| Descargas | 1,000 | 1,400 | 2,000 | 2,300 |

| Precio por publicidad | $0.20 | $0.20 | $0.20 | $0.20 |

| Ingresos a la app por día promedio | 4 | 6 | 4 | 6 |

| Ingreso | $800.00 | $1,680.00 | $1,600.00 | $2,760.00 |

| Ingresos anuales | 6,840 | |||

| Costos de app + permisos | 1,500 | |||

| Utilidades | 5,340 | |||

La emprendedora demuestra que las ganancias anuales por una app es de: $5,340. Ana cree que si extiende esta aplicación a otros dialectos puede ganar casi el cuádruple anual. Esto permite demostrar a los inversores que es un buen plan de ventas y que puede ayudarla a crecer esta app en 2022.

¿Cómo hacer un presupuesto de ventas?

Estos son los pasos que debes seguir para elaborar correctamente un presupuesto de ventas:

- Fijar los objetivos: Lo primero es determinar las razones por las que se requiere la elaboración de presupuestos de ventas en la empresa.

- Elaborar un pronóstico preliminar: Lo segundo es realizar un análisis del registro de ventas histórico para proyectar las ventas del periodo. Te recomendamos leer nuestro articulo sobre pronósticos de venta

- Evaluar factores internos: Posteriormente hay que considerar qué aspectos internos pueden aumentar o disminuir las ventas del periodo.

- Evaluar factores externos: Asimismo es necesario determinar qué aspectos externos a la empresa pueden influir en las ventas del periodo.

- Ajustar el presupuesto: Por último hay que ajustar el plan a la situación actual de la empresa, tomando en cuenta que el plan debe ser flexible. Las cifras pronosticadas requieren ser comparadas con resultados reales para que se ajusten conforme se llevan a cabo las ventas.

Objetivo de un presupuesto de ventas

Los presupuestos de ventas se elaboran con la finalidad de:

- Proporcionar información: Genera información fundamental para la toma de decisiones en los departamentos de ventas, mercadotecnia y producción.

- Realizar proyecciones: Estima los ingresos que obtendrá una empresa en un periodo determinado por concepto de ventas. Al calcularse el nivel de ventas esperado, se puede saber también que gasto implicará la venta de los productos.

- Identificar las etapas del proceso: Determina la cantidad de ventas que han sido cerradas y las que aún se encuentran en proceso.

- Permite la elaboración de las cuotas de venta para ser asignadas a la fuerza de ventas.

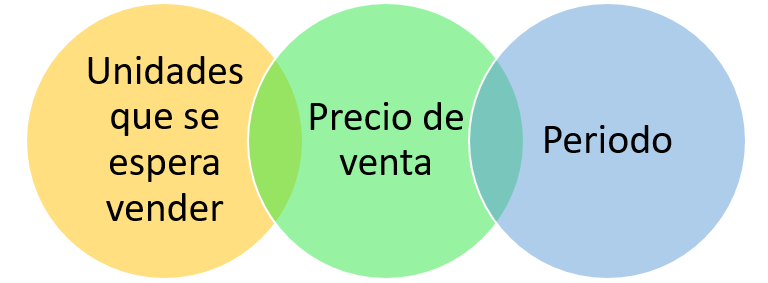

Elementos de un presupuesto de ventas

Los presupuestos de ventas deben contener:

- Unidades que se espera vender: Cantidad de productos o servicios que se espera que la empresa logre vender en un periodo determinado.

- Precio de venta: Cantidad de dinero que la empresa va a cobrar por cada producto o servicio, este dato es indispensable para proyectar los ingresos esperados.

- Periodo: Tiempo previsto para lograr los objetivos planeados. Los presupuestos de ventas deben cubrir un año, el cual puede ser dividido en periodos mensuales, trimestrales o semestrales.

Características de un presupuesto de ventas

Un presupuesto de ventas elaborado correctamente se caracteriza por:

- Mostrar la situación actual de la empresa a través de un análisis de fortalezas, oportunidades, debilidades y amenazas.

- Fijar objetivos específicos, medibles, alcanzables y realistas.

- Considerar los aspectos que pueden influir en las ventas, tales como estacionalidad del producto, competencia en el mercado, oferta y demanda.

- Destinar una parte del presupuesto e invertirlo en conseguir nuevos clientes y lograr la fidelización de los ya existentes.

Beneficios de elaborar correctamente un presupuesto de ventas

Las principales ventajas de elaborar correctamente este tipo de presupuestos son:

- Permiten definir y lograr las metas de ventas.

- Garantizan el cumplimiento en tiempo y forma de los pedidos de los clientes. Si el calculo de las ventas pronosticadas fue correcto, habrá el suficiente inventario para cubrir la demanda de los clientes.

- Ayudan a reducir costos al evitar invertir en recursos innecesarios.

- Facilitan la realización de actividades al departamento de finanzas y producción, pues se les dará información de cuanto se espera vender en el periodo determinado.

Tipos de Presupuestos

Los presupuestos estarán directamente relacionados al tiempo, por lo que su desarrollo se realiza antes, durante y después del periodo de las ventas, el cual como hemos mencionado generalmente es a un año.

- Presupuestos antes del periodo: Se desarrollan haciendo uso del plan de marketing y cálculos matemáticos, tomando en consideración las condiciones del mercado, demanda del producto contra la oferta del mismo, y que ambas variables sean lo más cercanas posible para generar rentabilidad a la empresa.

- Durante el periodo: Más que ser un presupuesto es llevar un reporte comparativo del presupuesto antes del periodo contra el registro de las ventas como van sucediendo en lo real. Esto permite tener una visión más clara acerca del cumplimiento de objetivos, si los pronósticos fueron bien aproximados, de lo contrario, se pueden hacer correcciones o cambios.

- Después del periodo: Este ya es un recuento, y aquí podemos analizar y medir si lo pronosticado fue los más apegado a la realidad, o no. Si el presupuesto difiere mucho de lo que sucedió en lo real, entonces la información que se está utilizando para generar este documento, es incorrecta. Incluso, un presupuesto mal elaborado puede traer problemas económicos no solo al área de ventas, sino a toda la empresa.

También existen presupuestos por categorías:

- Presupuesto de Ventas: En él se plasma lo que se calcula que ingresará a la empresa por concepto de las ventas por unidad.

- Presupuestos de gastos de ventas: El generar ventas implica gastos, por lo tanto en este presupuesto se estipula de manera aproximada el gasto asociado a la ejecución de las ventas.

- Presupuesto de utilidades: Este presupuesto determina la utilidad bruta como resultado del cálculo de lo vendido contra lo gastado.

Conclusiones

En resumen:

- Un presupuesto de ventas es un documento en el que se plasman las ventas previstas en una empresa y se asignan los recursos necesarios para lograr las metas planeadas.

- Proporcionar información, realizar proyecciones e identificar las etapas del proceso, son las funciones primordiales de los presupuestos de ventas.

- Los presupuestos de ventas deben contener las unidades que se espera vender, el precio de venta y el periodo al que corresponde.

- Se caracterizan por mostrar la situación actual de la empresa, fijar objetivos, considerar los aspectos que puedan influir en las ventas y destinar recursos para conseguir nuevos clientes y lograr la fidelización de los ya existentes.

- Los pasos para elaborar presupuestos de ventas son fijar los objetivos, elaborar un pronóstico preliminar, evaluar factores internos, evaluar factores externos y ajustar el presupuesto.

Tu turno

En momento de que pongas en práctica lo aprendido para que mejores la elaboración de presupuestos de ventas en tu empresa y como resultado puedas lograr las metas de ventas, cumplir con los pedidos en tiempo y forma, reducir costos y facilitar las actividades del departamento de finanzas.

Fuentes bibliográficas

- Ardura, I. (2011). Principios y estrategias de marketing. Barcelona: UOC.

- Barrueco, L. & Ramos, M. (2018). Manual del comercio electrónico. Barcelona: Marge Books.

- Camino, J. (2002). La promoción de ventas: variable clave del marketing. Barcelona: ESIC.

- Castells, M. (2007). Dirección de ventas. Organización del departamento de ventas y gestión de vendedores. Barcelona: ESIC.

- Cruz, R. (2002). Marketing internacional. Barcelona: ESIC.

- Dvoskin, R. (2004). Fundamentos de marketing. Buenos Aires: Garnica .

- Parra, E. (2003). Estrategias de ventas y negociación. México: Panorama.

- Zarco, A. (2011). Comunicación e imagen corporativa. Barcelona: UOC.